功率半导体行业格局和产业趋势(下)

2017-12-12 16:58:06

行业新闻

5818

2017-12-11 摘自:传感器技术

产业趋势三:二极管、晶闸管进口替代率持续上升,MOSFET、IGBT进口替代刚刚起步

进口替代空间巨大

目前国内厂商市占率不足1%,国产替代空间巨大。根据WSTS(全球半导体贸易统计协会)数据,全球功率分立器件市场容量2016年为187亿美金。

目前以扬杰科技、捷捷微电为代表的功率半导体龙头企业市场占有率不到1%,进口替代的空间巨大。

功率半导体主要市场在中国,国产品牌替代率上升是大势所趋

中国是功率半导体最大的市场,国内厂商与下游客户的距离更近,与本土客户的沟通交流更加顺畅,能够对客户的需求做出更加快速的响应。

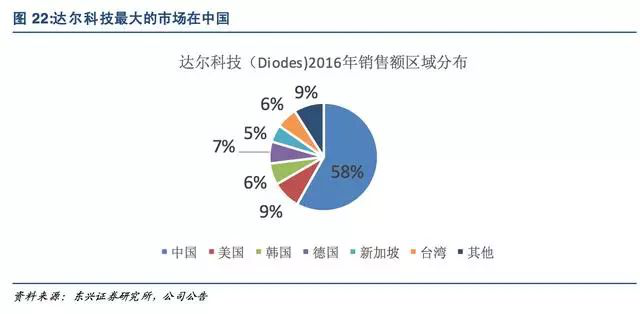

功率二极管国际一线品牌厂商达尔科技58%的收入来自中国,功率器件领导品牌NXP有41%的收入来自中国。

目前二极管及中低压MOSFET等成熟产品线,国外厂商占据着大部分市场份额。相比国外厂商,国内厂商在服务响应客户需求,降低成本等方面具有竞争优势,功率器件国产品牌替代率逐渐上升是大势所趋。

大陆本土厂商成本领先,盈利能力远远高于海外厂商

在成熟产品线领域,大陆厂商具有成本优势。

二极管产品线,大陆龙头厂商扬杰科技的盈利能力远远高于台系厂商。

欧美功率器件厂商的产能分布在全球各地,一般来说前段芯片制造制程产能主要分布在欧美地区,后段封装制程则主要分布在菲律宾、马来西亚、中国大陆等地区。

在二极管等产品线上,前后段制程的区域分割使得海外厂商对客户的产品需求响应较慢,而大陆厂商芯片、封装、销售集中在某一区域,能为客户提供更好的技术服务。

产业趋势四:碳化硅技术革命将重塑行业格局,国内厂商有望弯道超车

碳化硅器件优势明显,是下一代功率半导体发展方向

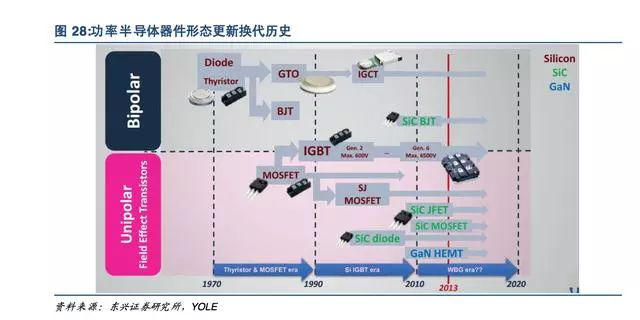

回顾功率半导体的发展历史,技术进步不断诞生新型的功率器件。1957年美国通用电气研制出世界上第一只晶闸管,开启了功率半导体产业发展的序幕。

六十到七十年代是晶闸管统治功率器件的全盛时代;八十年代晶闸管与MOSFET共同主导了功率器件市场;到九十年代,晶闸管逐步让位于MOSFET及IGBT,中小功率应用MOSFET开始主导市场,IGBT则统治了中大功率应用。

碳化硅和氮化镓是下一代功率半导体的核心技术方向。碳化硅器件的效率、功率密度等性能远远高于当前市场主流产品。

受制于成本因素,碳化硅功率器件市场渗透率不到1%。我们判断技术进步将推动碳化硅成本快速下降,中长期看碳化硅器件将会是功率半导体的市场主流产品。

目前碳化硅器件主要用于600伏及以上的应用领域,特别是一些对能量效率和空间尺寸要求较高的应用,如电动汽车充电装置、电动汽车动力总成、光伏微型逆变器领域等应用。

碳化硅重在中大功率,氮化镓重在中小功率碳化硅、氮化镓在应用领域上略有区分,碳化硅的优势应用领域集中在中大功率应用,而氮化镓集中在中小功率应用。

碳化硅成本不断下降,渗透率将持续提升

2012年碳化硅二极管的成本是硅基肖特基二极管的5-7倍,碳化硅MOSFET是硅基MOSFET成本的10-15倍。经过3年时间,碳化硅二极管的价格下降了35%,碳化硅MOSFET的价格下降了50%。

功率半导体:大国重器,战略性投资机遇时不我待

我们认为碳化硅成本将持续下降,驱动成本下降的主要有以下几个因素。

(1)4寸线向6寸线迁移的过程降低20-40%成本。

(2)碳化硅外延片技术在持续进步,颗粒污染等缺陷率在持续下降,推动芯片良率大幅上升。

(3)随着规模的扩大和经验的积累,碳化硅芯片制程工艺日益成熟,制造的良率在持续提升

目前碳化硅、氮化镓产品的成本相对较高,应用领域受限于一些性能要求高的领域。整体来看,碳化硅器件的良率和硅工艺有着明显的差距。

汽车应用将推动碳化硅渗透率快速上升

汽车应用领域,碳化硅器件替代硅器件是确定的发展趋势。碳化硅功率器件的应用领域在持续的拓展。

早期碳化硅主要应用于功率校正电路(powerfactorcorrection电路),目前量产应用领域已经拓展至光伏逆变器、汽车车载充电机(onboardcharger)。

预计2019-2020年,电动车动力系统将导入碳化硅功率器件,进一步拓宽量产应用领域。

目前Tier-1汽车供应链企业都在尝试导入碳化硅,积极开展碳化硅功率器件的测试工作。丰田在2015年2月启动了碳化硅功率器件的实车测试工作,路测原型车在PCU的升压转换器和电机控制逆变器搭载了碳化硅功率器件。

据产业链调研信息,比亚迪已经在电动车车载充电机(chargeronboard)导入碳化硅功率器件。

国内产业链初具雏形碳化硅产业链可分为三个产业环节,一是上游衬底,二是中游外延片,三是下游器件制造。

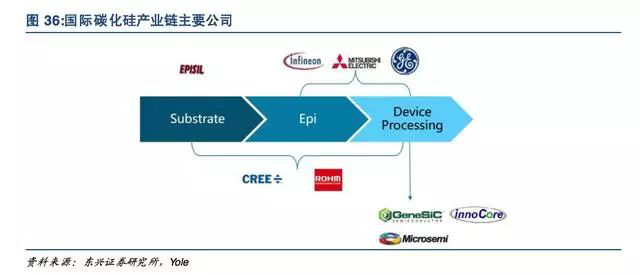

国外供应链体系主要有:

衬底:Cree、Rohm、EPISIL

EPI外延片:Cree、Rohm、英飞凌、GE、三菱器件:英飞凌、Cree、Rohm、意法半导体、美高森美、GenSiC、三菱

碳化硅器件方面,国际上碳化硅SBD、碳化硅MOSFET均已实现量产,产品耐压范围600v-1700v,单芯片电流超过50A。

国内已经形成相对完整的碳化硅产业链体系。

衬底材料:山东天岳、天科合达、河北同光晶体、北京世纪金光

EPI硅片:东莞天域半导体、厦门瀚天天成

器件:泰科天润、瀚薪、扬杰科技、中电55所、中电13所、科能芯、中车时代电气

模组:嘉兴斯达、河南森源、常州武进科华、中车时代电气

目前碳化硅市场处于起步阶段,国内厂商与海外传统巨头之间差距较小,国内企业有望在本土市场应用中实现弯道超车。

国内企业已经在碳化硅SBD形成销售收入,碳化硅MOSFET的产业化尚在原型器件研制阶段。

另外国内已经开发出1700V/1200A的混合模块(硅IGBT与碳化硅SBD混合使用)、4500V/50A等大容量全SiC功率模块。

关键词:先艺电子,xianyi,Solder Preform ,Solder Preforms ,预成形焊片,Pb75Sn25,Pb60In40,Sn100,Pb75In25,芯片封装焊片供应商,Au100,Cu100,芯片封装焊片生产厂家,indium solder ,coining solder ,williams solder ,Kaster solder ,大功率LED芯片封装焊片生产厂家, Pb92.5Sn5Ag2.5,Pb92.5In5Ag2.5,纯铟焊片供应商,锡银铜预成形焊片焊箔供应商,锡铅Sn63Pb37焊片供应商,锡铅Sn63Pb36焊片生产厂家,背金,芯片背金,器件封装焊料,合金焊料,焊片定位,焊锡件,SMT锡片,气密封装钎焊,气密性封焊,真空封装

先艺电子、xianyi、www.xianyichina.com

广州先艺电子科技有限公司是预成型合金焊料片专业生产商,我们可根据客户的要求定制专业配比的金、银、铜、锡、铟等焊料合金,加工成预成型焊片,更多资讯请看www.xianyichina.com,或关注微信公众号“先艺电子”。